Việc lãi suất liên tục giảm tiếp tục tác động lên NIM của các ngân hàng trong quý 3, song được kỳ vọng sẽ khởi sắc từ quý 4.

NIM tất cả ngân hàng đều sụt giảm

NIM (Net Interest Margin) - biên lãi ròng - phần chênh lệch giữa thu nhập từ lãi và chi phí lãi phải trả của ngân hàng. NIM còn có thể hiểu là phần chênh lệch lãi suất giữa hoạt động huy động vốn (lãi tiền gửi) và hoạt động đầu tư (lãi cho vay) của ngân hàng. Do đó, lãi suất là yếu tố ảnh hưởng trực tiếp đến NIM.

Trong 9 tháng đầu năm 2023, việc lãi suất liên tục biến động đã được dự báo sẽ gây ảnh hưởng lên NIM của các ngân hàng. Trong Báo cáo chiến lược tháng 10/2023, KBSV kỳ vọng NIM ngân hàng sẽ tạo đáy trong quý 3 và bắt đầu hồi phục từ quý 4, tuy nhiên, chưa thể về mức nền cao của năm 2022.

KBSV cũng lưu ý rủi ro đối với sự phục hồi của NIM có thể đến từ tỷ lệ vốn ngắn hạn cho vay dài hạn (SFL) giảm về mức 30%, sẽ khiến một số ngân hàng phải điều chỉnh lại danh mục huy động, tăng tỷ trọng các khoản huy động dài hạn dẫn đến tăng chi phí vốn. Ngoài ra, sự cạnh tranh lãi suất cho vay giữa các ngân hàng khi Thông tư 06 được áp dụng (cho phép vay ngân hàng này để trả nợ ngân hàng khác) sẽ tác động tiêu cực đến NIM toàn ngành.

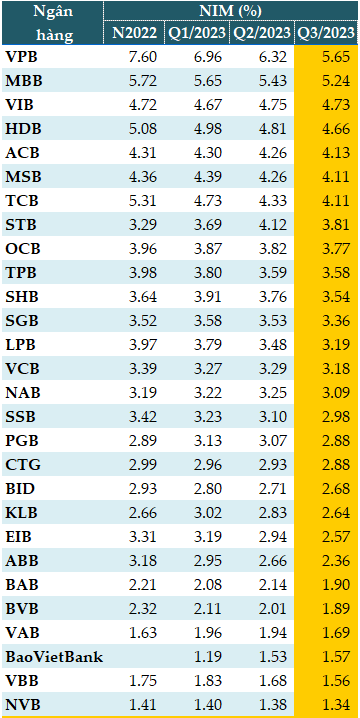

Dữ liệu từ VietstockFinance cho thấy, tất cả 28 ngân hàng đều ghi nhận NIM bình quân quý 3 giảm so với quý 2.

VPBank là ngân hàng có hệ số NIM cao nhất trong quý 3, đạt 5.65% và sụt giảm so với 6.32% ở quý 2 cũng như 6.96% của quý 1. Kế đến là MB (5.24%), VIB (4.73%), HDBank (4.66%) và ACB (4.13%).

Trong 9 tháng đầu năm 2023, việc lãi suất liên tục biến động đã được dự báo sẽ gây ảnh hưởng lên NIM của các ngân hàng. Trong Báo cáo chiến lược tháng 10/2023, KBSV kỳ vọng NIM ngân hàng sẽ tạo đáy trong quý 3 và bắt đầu hồi phục từ quý 4, tuy nhiên, chưa thể về mức nền cao của năm 2022.

KBSV cũng lưu ý rủi ro đối với sự phục hồi của NIM có thể đến từ tỷ lệ vốn ngắn hạn cho vay dài hạn (SFL) giảm về mức 30%, sẽ khiến một số ngân hàng phải điều chỉnh lại danh mục huy động, tăng tỷ trọng các khoản huy động dài hạn dẫn đến tăng chi phí vốn. Ngoài ra, sự cạnh tranh lãi suất cho vay giữa các ngân hàng khi Thông tư 06 được áp dụng (cho phép vay ngân hàng này để trả nợ ngân hàng khác) sẽ tác động tiêu cực đến NIM toàn ngành.

Dữ liệu từ VietstockFinance cho thấy, tất cả 28 ngân hàng đều ghi nhận NIM bình quân quý 3 giảm so với quý 2.

VPBank là ngân hàng có hệ số NIM cao nhất trong quý 3, đạt 5.65% và sụt giảm so với 6.32% ở quý 2 cũng như 6.96% của quý 1. Kế đến là MB (5.24%), VIB (4.73%), HDBank (4.66%) và ACB (4.13%).

NIM quý 3/2023 của các ngân hàng

(*) NIM tính bình quân 4 quý gần nhất Nguồn: VietstockFinance |

NIM thu hẹp nhưng nguồn huy động chi phí thấp đang dần cho thấy hiệu quả

Trong báo cáo ngành được công bố ngày 08/11/2023, VNDirect cho rằng, NIM giảm do tốc độ tăng lãi suất cho vay thấp hơn tốc độ tăng của chi phí huy động để hỗ trợ khách hàng; điều này phù hợp với khuyến nghị của Ngân hàng Nhà nước (NHNN).

Trong số các ngân hàng thương mại cổ phần, chỉ có STB, VIB và CTG là có khả năng duy trì NIM ổn định hoặc cao hơn so với cùng kỳ. Đặc biệt, VIB và CTG đã tận dụng việc cho vay liên ngân hàng với tỷ trọng cao so với cùng kỳ (các ngân hàng đã có tỷ lệ này thấp nhất kể từ 2022) trong cơ cấu nguồn vốn để giảm chi phí vốn (COF).

Với STB, không còn áp lực từ lãi dự thu đã thúc đẩy NIM tăng trưởng mạnh mẽ trong năm 2023.

Trong khi đó, NIM của các ngân hàng có tỷ trọng sở hữu trái phiếu doanh nghiệp cao như VPB, TCB tiếp tục giảm nhiều nhất.

Tuy nhiên, tín hiệu tích cực là chi phí vốn của cả ngành giảm nhờ vào nguồn huy động chi phí thấp bắt đầu có hiệu quả và tỷ lệ CASA tăng cao hơn (từ 18.1% cuối quý 2/2022 lên 18.9% cuối quý 3/2023).

Trong quý 4/2023, VNDirect kỳ vọng COF sẽ giảm hơn nữa, nhờ tiền gửi chi phí thấp sẽ chiếm tỷ trọng cao hơn trong cơ cấu nguồn vốn của các ngân hàng (lãi suất tiền gửi đã giảm đáng kể, 40-100 điểm cơ bản, ở tất cả các kỳ hạn trong quý 3/2023). Tuy nhiên, NIM có thể sẽ không cải thiện ngay lập tức trong bối cảnh nhu cầu tín dụng còn yếu như hiện tại.

VNDirect tin rằng, một số ngân hàng sở hữu tỷ trọng cho vay cá nhân cao và tỷ lệ huy động bằng đồng USD thấp sẽ có cơ hội cải thiện NIM tốt hơn so với các ngân hàng khác. Trong năm 2024, công ty chứng khoán này kỳ vọng NIM sẽ có khả năng phục hồi nhờ nhu cầu tín dụng quay trở lại cùng với sự tăng trưởng kinh tế.

Làm thế nào để cải thiện NIM?

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế cho rằng, việc cải thiện NIM không chỉ là do NHNN yêu cầu mà bản thân các ngân hàng thương mại cũng đã nhìn thấy tình hình về vốn chủ sở hữu, cũng như các yêu cầu khác phải đạt được mức cao của chuẩn Basel III. Hầu hết các ngân hàng hiện nay đang thực hiện theo tiêu chuẩn của Basel II.

Như vậy, việc thực hiện các yêu cầu về vốn cũng như cơ chế quản lý của các ngân hàng trở thành bài toán lâu dài và liên tục. Riêng lĩnh vực tài chính tiền tệ, càng yêu cầu khắt khe về an toàn vốn.

Chẳng hạn về thanh khoản, ông Thịnh cho rằng thanh khoản cũng phải đúng thời điểm. Thiếu thanh khoản thì cần phải xử lý ngay. Đây là một trong những điều ngân hàng phải quan tâm.

Tuy nhiên, để đảm bảo độ an toàn và các điều kiện phát triển, ngân hàng thương mại cũng phải rất thận trọng trong việc xem xét cho vay khi nguồn lực huy động nhiều và nhu cầu cho vay hiện nay lại chưa cao.

“Nếu ngân hàng không cẩn trọng trong việc xem xét điều kiện cho vay thì việc cho vay sẽ trở thành con dao hai lưỡi, ảnh hưởng đến hoạt động kinh doanh của ngân hàng.

Đây cũng là bài toán rất khó. Thật ra việc mở rộng cho vay tín chấp đang được kêu gọi như cho vay theo dự án, cho vay đơn hàng… Thế nhưng rõ ràng việc cho vay như thế này rất khó”, ông Thịnh chia sẻ thêm.

TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM (UEH) đánh giá, giai đoạn hiện tại rất khó để cải thiện NIM. Muốn cải thiện NIM ngân hàng, chỉ có thể làm tăng tiền gửi không kỳ hạn (CASA) lên. Nhưng đây là câu chuyện nội bộ của ngân hàng.

NIM tăng thì tốt cho ngân hàng nhưng lại không tốt cho nền kinh tế. Vì nếu NIM tăng thì lãi suất cho vay cũng tăng theo, khó kích cầu kinh tế. Còn nếu giữ nguyên lãi suất cho vay, muốn NIM tăng thì phải thu hút được CASA và lúc này lại diễn ra cuộc cạnh tranh CASA giữa các ngân hàng với nhau.

Trong số các ngân hàng thương mại cổ phần, chỉ có STB, VIB và CTG là có khả năng duy trì NIM ổn định hoặc cao hơn so với cùng kỳ. Đặc biệt, VIB và CTG đã tận dụng việc cho vay liên ngân hàng với tỷ trọng cao so với cùng kỳ (các ngân hàng đã có tỷ lệ này thấp nhất kể từ 2022) trong cơ cấu nguồn vốn để giảm chi phí vốn (COF).

Với STB, không còn áp lực từ lãi dự thu đã thúc đẩy NIM tăng trưởng mạnh mẽ trong năm 2023.

Trong khi đó, NIM của các ngân hàng có tỷ trọng sở hữu trái phiếu doanh nghiệp cao như VPB, TCB tiếp tục giảm nhiều nhất.

Tuy nhiên, tín hiệu tích cực là chi phí vốn của cả ngành giảm nhờ vào nguồn huy động chi phí thấp bắt đầu có hiệu quả và tỷ lệ CASA tăng cao hơn (từ 18.1% cuối quý 2/2022 lên 18.9% cuối quý 3/2023).

Trong quý 4/2023, VNDirect kỳ vọng COF sẽ giảm hơn nữa, nhờ tiền gửi chi phí thấp sẽ chiếm tỷ trọng cao hơn trong cơ cấu nguồn vốn của các ngân hàng (lãi suất tiền gửi đã giảm đáng kể, 40-100 điểm cơ bản, ở tất cả các kỳ hạn trong quý 3/2023). Tuy nhiên, NIM có thể sẽ không cải thiện ngay lập tức trong bối cảnh nhu cầu tín dụng còn yếu như hiện tại.

VNDirect tin rằng, một số ngân hàng sở hữu tỷ trọng cho vay cá nhân cao và tỷ lệ huy động bằng đồng USD thấp sẽ có cơ hội cải thiện NIM tốt hơn so với các ngân hàng khác. Trong năm 2024, công ty chứng khoán này kỳ vọng NIM sẽ có khả năng phục hồi nhờ nhu cầu tín dụng quay trở lại cùng với sự tăng trưởng kinh tế.

Làm thế nào để cải thiện NIM?

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế cho rằng, việc cải thiện NIM không chỉ là do NHNN yêu cầu mà bản thân các ngân hàng thương mại cũng đã nhìn thấy tình hình về vốn chủ sở hữu, cũng như các yêu cầu khác phải đạt được mức cao của chuẩn Basel III. Hầu hết các ngân hàng hiện nay đang thực hiện theo tiêu chuẩn của Basel II.

Như vậy, việc thực hiện các yêu cầu về vốn cũng như cơ chế quản lý của các ngân hàng trở thành bài toán lâu dài và liên tục. Riêng lĩnh vực tài chính tiền tệ, càng yêu cầu khắt khe về an toàn vốn.

Chẳng hạn về thanh khoản, ông Thịnh cho rằng thanh khoản cũng phải đúng thời điểm. Thiếu thanh khoản thì cần phải xử lý ngay. Đây là một trong những điều ngân hàng phải quan tâm.

Tuy nhiên, để đảm bảo độ an toàn và các điều kiện phát triển, ngân hàng thương mại cũng phải rất thận trọng trong việc xem xét cho vay khi nguồn lực huy động nhiều và nhu cầu cho vay hiện nay lại chưa cao.

“Nếu ngân hàng không cẩn trọng trong việc xem xét điều kiện cho vay thì việc cho vay sẽ trở thành con dao hai lưỡi, ảnh hưởng đến hoạt động kinh doanh của ngân hàng.

Đây cũng là bài toán rất khó. Thật ra việc mở rộng cho vay tín chấp đang được kêu gọi như cho vay theo dự án, cho vay đơn hàng… Thế nhưng rõ ràng việc cho vay như thế này rất khó”, ông Thịnh chia sẻ thêm.

TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM (UEH) đánh giá, giai đoạn hiện tại rất khó để cải thiện NIM. Muốn cải thiện NIM ngân hàng, chỉ có thể làm tăng tiền gửi không kỳ hạn (CASA) lên. Nhưng đây là câu chuyện nội bộ của ngân hàng.

NIM tăng thì tốt cho ngân hàng nhưng lại không tốt cho nền kinh tế. Vì nếu NIM tăng thì lãi suất cho vay cũng tăng theo, khó kích cầu kinh tế. Còn nếu giữ nguyên lãi suất cho vay, muốn NIM tăng thì phải thu hút được CASA và lúc này lại diễn ra cuộc cạnh tranh CASA giữa các ngân hàng với nhau.

Cát Lam

FILI

FILI