mai.qth2710

Moderator

PVF có chỉ số vay/gửi bằng ngoại tệ ở mức cao, vượt ngưỡng 200%, các ngân hàng còn lại ở mức trung bình.

Trong báo cáo mới nhất của mình dành cho khu vực châu Á Thái Bình Dương, Tổ chức xếp hạng tín nhiệm Moody’s cho rằng các ngân hàng Việt Nam nằm trong nhóm “dễ bị tác động từ khủng hoảng Châu Âu”cùng với các ngân hàng tại Australia, New Zealand, Hàn Quốc.

Vậy vì sao các ngân hàng Việt Nam lại thuộc nhóm dễ bị tác động từ khủng hoảng châu Âu?

Đối với Moody’s, cơ sở đưa để tổ chức này đưa ra kết luận dựa trên 5 tiêu chí bao gồm: (1) Sự phụ thuộc của hệ thống ngân hàng vào nguồn vốn ngoại; (2) Tầm quan trọng của các ngân hàng khu vực đồng tiền chung trong hệ thống ngân hàng các nước khu vực châu Á Thái Bình Dương; (3) Nền kinh tế phụ thuộc vào xuất khẩu; (4) Thách thức đến từ sự yếu kém của hệ thống ngân hàng bản địa; (5) Năng lực của Chính phủ hay Ngân hàng trung ương để hỗ trợ cho các ngân hàng trong nước khi cần thết.

Trong 5 tiêu chí phân tích đánh giá trên, Moody’s cho rằng các ngân hàng Việt Nam “dễ bị tác động” bởi tiềm ẩn rủi ro cao từ nền kinh tế phụ thuộc vào xuất khẩu, nhiều vấn đề lớn đặt ra với hệ thống ngân hàng, năng lực hỗ trợ của ngân hàng nhà nước và chính phủ cho các ngân hàng trong nước khi cần thết.

2 cơ sở còn lại là sự phụ thuộc của hệ thống ngân hàng vào nguồn vốn ngoại, và tầm quan trọng của các ngân hàng khu vực đồng tiền chung trong hệ thống ngân hàng Việt Nam được đánh giá là “dễ tác động” ở mức vừa.

Với những tiêu chí đánh giá này, 10 ngân hàng niêm yết trên 2 Sở Giao dịch của Việt Nam sẽ “dễ bị tác động từ khủng hoảng châu Âu” đến mức nào?

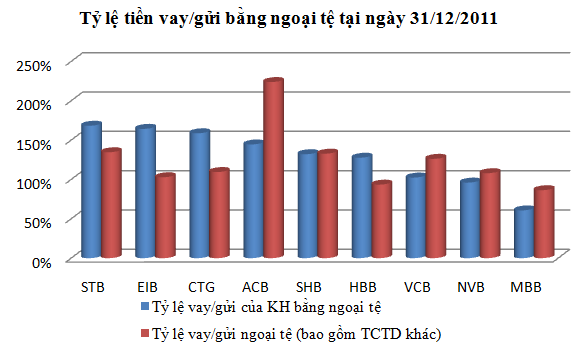

Thứ nhất, xét về “sự phụ thuộc của hệ thống ngân hàng vào nguồn vốn ngoại”. Moody’s cho rằng Việt Nam thuộc vào nhóm trung bình bởi tỷ lệ tiền vay/tiền gửi bằng ngoại tệ ở quanh mức 100% (113%).

Thống kê cho thấy, nếu chỉ tính khoản vay và tiền gửi bằng ngoại tệ của khách hàng tỷ số vay/gửi ngoại tệ của 10 TCTD niêm yết bình quân là 128.39%; nếu bao gồm cả khoản ngoại tệ vay gửi tại/từ các tổ chức tín dụng khác, chỉ số này là 127.21% .

Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán, Báo cáo thường niên năm 2010

Ngoại trừ PVF ở mức báo động, vượt ngưỡng 200%, các ngân hàng còn lại ở mức vừa. Ngoài ra STB, EIB, ACB là những ngân hàng có chỉ số vay/gửi bằng ngoại tệ vượt 150%.

Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán, Báo cáo thường niên năm 2010

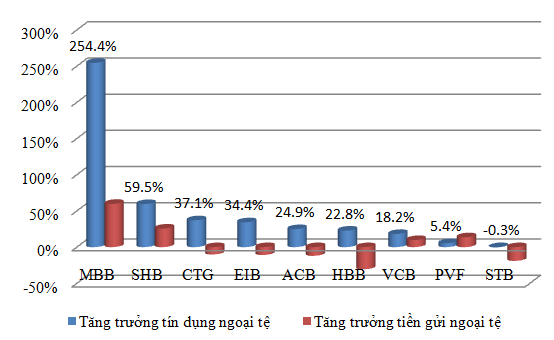

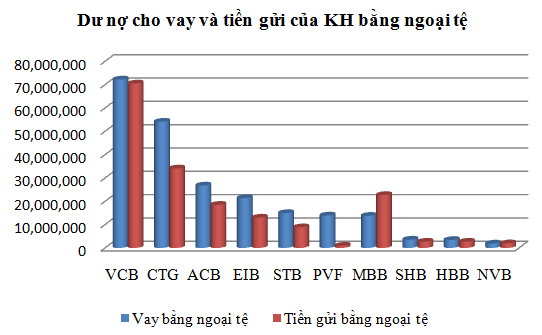

PVF, EIB, ACB, CTG là những TCTD có dư nợ cho vay khách hàng bằng ngoại tệ trên tổng dư nợ cao hơn 18%; trong khi đó huy động tiền gửi của khách hàng bằng ngoại tệ lại giảm hơn 10% so với thời điểm 31/12/2010.

Đvt: Triệu đồng. Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán, Báo cáo TN năm 2010

Thứ 2, nền kinh tế phụ thuộc vào xuất khẩu. Khi kim ngạch xuất khẩu sang EU giảm tuyệt đối, cả ngành ngân hàng sẽ bị ảnh hưởng chung, trong đó, các TCTD tài trợ xuất khẩu nhiều sẽ bị tác động nhiều hơn.

Mặc dù Moody’s đánh giá Việt Nam có nguy cơ cao đối với tiêu chí này nhưng trong 3 năm vừa qua khi cuộc khủng hoảng châu Âu vẫn đang diễn ra kim ngạch xuất khẩu của Việt Nam sang EU tăng về giá trị và tỷ trọng. Tỷ trọng kim ngạch xuất khẩu sang EU năm 2010 đạt 13.1%, năm 2011 đạt 17% tổng kim ngạch xuất khẩu.

Thứ 3, các vấn đề liên quan tính thanh khoản của hệ thống ngân hàng, tăng trưởng tín dụng, tăng trưởng tiền gửi, tỷ lệ nợ xấu.

Bảng dưới đây là tổng hợp các chỉ tiêu về nợ xấu, tăng trưởng tín dụng, tăng trưởng huy động tiền gửi so với thời điểm cuối năm 2010 của 10 tổ chức tín dụng niêm yết.

Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán

Theo Moody’s tăng trưởng tiền gửi nhanh hơn tăng trưởng tín dụng và một yếu tố giảm nhẹ khả năng dễ bị tác động. 10 TCTD niêm yết kết thúc năm 2011 đã tăng trưởng tín dụng 19.88%; tăng trưởng tiền gửi là 18.89% so với hồi đầu năm cao hơn mức bình quân của ngành. Trong đó, tăng trưởng dư nợ cho vay bằng ngoại tệ là 28%, tăng trưởng tiền gửi bằng ngoại tệ khách hàng là 2.5%.

Trong hạn hẹp về dữ liệu thu thập từ 10 TCTD nêm yết, chúng tôi không đề cập đến vấn đề tái cấp vốn, năng lực hỗ trợ thanh khoản của Ngân hàng Nhà nước. Vì vậy, đánh giá mức độ “dễ bị tác động bởi khủng hoảng châu Âu” đối với 10 TCTD niêm yết là chưa đầy đủ.

Tuy nhiên, với những tiêu chí liên quan tăng trưởng dư nợ cho vay bằng ngoại tệ, chênh lệch giữa khoản cho vay và tiền gửi khách hàng bằng ngoại tệ càng cao trong nhiều tình huống mức độ “ nhạy cảm” sẽ tăng lên bởi các tác động từ các nền kinh tế lớn bên ngoài. Đồng nghĩa rằng, lợi nhuận của các TCTD này ít nhiều sẽ bị ảnh hưởng bởi khủng hoảng châu Âu.

Trong báo cáo mới nhất của mình dành cho khu vực châu Á Thái Bình Dương, Tổ chức xếp hạng tín nhiệm Moody’s cho rằng các ngân hàng Việt Nam nằm trong nhóm “dễ bị tác động từ khủng hoảng Châu Âu”cùng với các ngân hàng tại Australia, New Zealand, Hàn Quốc.

Vậy vì sao các ngân hàng Việt Nam lại thuộc nhóm dễ bị tác động từ khủng hoảng châu Âu?

Đối với Moody’s, cơ sở đưa để tổ chức này đưa ra kết luận dựa trên 5 tiêu chí bao gồm: (1) Sự phụ thuộc của hệ thống ngân hàng vào nguồn vốn ngoại; (2) Tầm quan trọng của các ngân hàng khu vực đồng tiền chung trong hệ thống ngân hàng các nước khu vực châu Á Thái Bình Dương; (3) Nền kinh tế phụ thuộc vào xuất khẩu; (4) Thách thức đến từ sự yếu kém của hệ thống ngân hàng bản địa; (5) Năng lực của Chính phủ hay Ngân hàng trung ương để hỗ trợ cho các ngân hàng trong nước khi cần thết.

Trong 5 tiêu chí phân tích đánh giá trên, Moody’s cho rằng các ngân hàng Việt Nam “dễ bị tác động” bởi tiềm ẩn rủi ro cao từ nền kinh tế phụ thuộc vào xuất khẩu, nhiều vấn đề lớn đặt ra với hệ thống ngân hàng, năng lực hỗ trợ của ngân hàng nhà nước và chính phủ cho các ngân hàng trong nước khi cần thết.

2 cơ sở còn lại là sự phụ thuộc của hệ thống ngân hàng vào nguồn vốn ngoại, và tầm quan trọng của các ngân hàng khu vực đồng tiền chung trong hệ thống ngân hàng Việt Nam được đánh giá là “dễ tác động” ở mức vừa.

Với những tiêu chí đánh giá này, 10 ngân hàng niêm yết trên 2 Sở Giao dịch của Việt Nam sẽ “dễ bị tác động từ khủng hoảng châu Âu” đến mức nào?

Thứ nhất, xét về “sự phụ thuộc của hệ thống ngân hàng vào nguồn vốn ngoại”. Moody’s cho rằng Việt Nam thuộc vào nhóm trung bình bởi tỷ lệ tiền vay/tiền gửi bằng ngoại tệ ở quanh mức 100% (113%).

Thống kê cho thấy, nếu chỉ tính khoản vay và tiền gửi bằng ngoại tệ của khách hàng tỷ số vay/gửi ngoại tệ của 10 TCTD niêm yết bình quân là 128.39%; nếu bao gồm cả khoản ngoại tệ vay gửi tại/từ các tổ chức tín dụng khác, chỉ số này là 127.21% .

Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán, Báo cáo thường niên năm 2010

Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán, Báo cáo thường niên năm 2010

Đvt: Triệu đồng. Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán, Báo cáo TN năm 2010

Thứ 2, nền kinh tế phụ thuộc vào xuất khẩu. Khi kim ngạch xuất khẩu sang EU giảm tuyệt đối, cả ngành ngân hàng sẽ bị ảnh hưởng chung, trong đó, các TCTD tài trợ xuất khẩu nhiều sẽ bị tác động nhiều hơn.

Mặc dù Moody’s đánh giá Việt Nam có nguy cơ cao đối với tiêu chí này nhưng trong 3 năm vừa qua khi cuộc khủng hoảng châu Âu vẫn đang diễn ra kim ngạch xuất khẩu của Việt Nam sang EU tăng về giá trị và tỷ trọng. Tỷ trọng kim ngạch xuất khẩu sang EU năm 2010 đạt 13.1%, năm 2011 đạt 17% tổng kim ngạch xuất khẩu.

Thứ 3, các vấn đề liên quan tính thanh khoản của hệ thống ngân hàng, tăng trưởng tín dụng, tăng trưởng tiền gửi, tỷ lệ nợ xấu.

Bảng dưới đây là tổng hợp các chỉ tiêu về nợ xấu, tăng trưởng tín dụng, tăng trưởng huy động tiền gửi so với thời điểm cuối năm 2010 của 10 tổ chức tín dụng niêm yết.

Nguồn: BCTC ngân hàng mẹ 2011, 2010 đã kiểm toán

Theo Moody’s tăng trưởng tiền gửi nhanh hơn tăng trưởng tín dụng và một yếu tố giảm nhẹ khả năng dễ bị tác động. 10 TCTD niêm yết kết thúc năm 2011 đã tăng trưởng tín dụng 19.88%; tăng trưởng tiền gửi là 18.89% so với hồi đầu năm cao hơn mức bình quân của ngành. Trong đó, tăng trưởng dư nợ cho vay bằng ngoại tệ là 28%, tăng trưởng tiền gửi bằng ngoại tệ khách hàng là 2.5%.

Trong hạn hẹp về dữ liệu thu thập từ 10 TCTD nêm yết, chúng tôi không đề cập đến vấn đề tái cấp vốn, năng lực hỗ trợ thanh khoản của Ngân hàng Nhà nước. Vì vậy, đánh giá mức độ “dễ bị tác động bởi khủng hoảng châu Âu” đối với 10 TCTD niêm yết là chưa đầy đủ.

Tuy nhiên, với những tiêu chí liên quan tăng trưởng dư nợ cho vay bằng ngoại tệ, chênh lệch giữa khoản cho vay và tiền gửi khách hàng bằng ngoại tệ càng cao trong nhiều tình huống mức độ “ nhạy cảm” sẽ tăng lên bởi các tác động từ các nền kinh tế lớn bên ngoài. Đồng nghĩa rằng, lợi nhuận của các TCTD này ít nhiều sẽ bị ảnh hưởng bởi khủng hoảng châu Âu.

Q. Nguyễn

Theo TTVN

Theo TTVN

Chỉnh sửa lần cuối bởi người điều hành: