cocghe266

Administrator

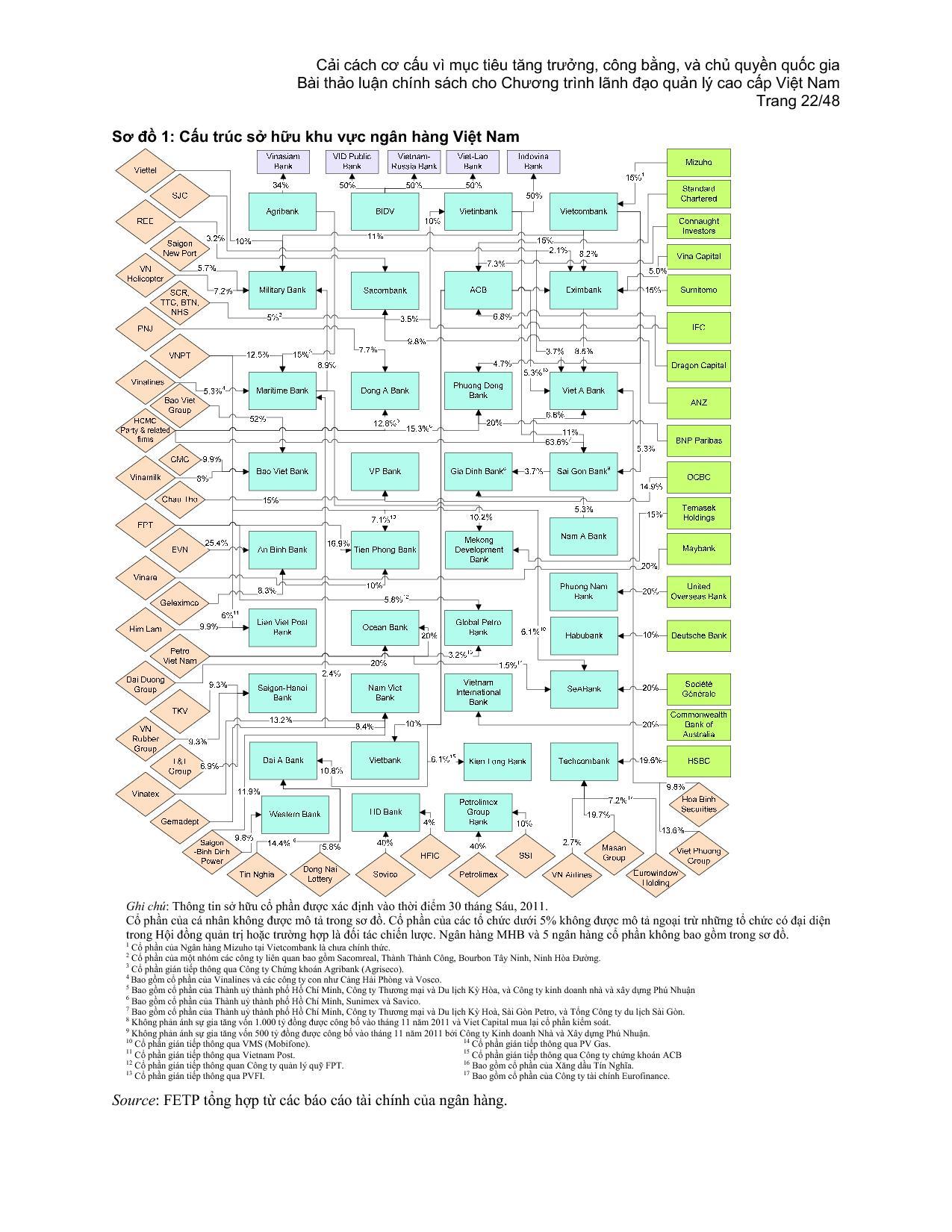

Có thể nói rằng kể từ 2005 tới nay, sự tăng trưởng nhanh chóng của các NHTM cổ phần đã đi kèm với việc hình thành một cấu trúc sở hữu chéo và đa phương giữa ngân hàng với doanh nghiệp và ngân hàng với ngân hàng.

Như minh họa trong Sơ đồ , rất nhiều công ty lớn không nằm trong lĩnh vực tài chính, đặc biệt là các tập đoàn kinh tế nhà nước và các tập đoàn cổ phần, hiện đang đầu tư dài hạn như những nhà sáng lập hoặc nhà đầu tư chiến lược trong các NHTM cổ phần. Các ngân hàng cũng sở hữu cổ phần lẫn nhau. Sở hữu cổ phần đan chéo giữa các ngân hàng một phần là di sản của những cố gắng tái cấu trúc trước đây, nhưng quan trọng hơn, hiện tượng này phản ánh những quyết định kinh doanh chiến lược của họ. Sơ đồ này mới chỉ tính tới sở hữu trực tiếp giữa các ngân hàng và các tổ chức kinh tế. Bức tranh sẽ còn phức tạp hơn nhiều nếu đưa vào sở hữu gián tiếp thông qua công ty thứ ba và sở hữu chéo của cá nhân hay gia đình.

Ví dụ, Techcombank được sở hữu trực tiếp bởi Masan (19,7%), HSBC (19,6%), và Việt Nam Airlines (2,8%). Các quy định hiện hành ngăn cản ngân hàng cho chính các cổ đông của mình vay vốn. Tuy nhiên, các ngân hàng thường lách quy định này bằng cách cho công ty con thay vì cho công ty mẹ vay. Nhật Bản, Hàn Quốc, Thái Lan và In-đô-nê-xia đều đã gánh chịu những khó khăn kinh tế nặng nề do hệ quả của tình trạng sở hữu chéo giữa ngân hàng và doanh nghiệp. Vì cho vay theo quan hệ nên ngân hàng không đảm nhiệm tốt chức năng thẩm định và giám sát cẩn trọng các khoản vay của các công ty cổ phần này và hệ quả là nảy sinh rất nhiều khoản nợ xấu.

Công ty Chứng khoán ACB là một công ty con 100% của Ngân hàng Á Châu (ACB). Ngân hàng Quân đội (MB) sở hữu 62% Công ty Chứng khoán Thăng Long. Công ty Tài chính Dầu khí Việt Nam cũng sở hữu 3% của Techcombank, có nghĩa là Petro Việt Nam (PVN) cũng có cổ phần trong ngân hàng. Trên thực tế, theo thông tin công bố thì Ngân hàng An Bình đã cho vay hoặc đã mua trái phiếu của các công ty con thuộc tập đoàn điện lực Việt Nam (EVN). Công ty viễn thông Viettel cũng là tổ chức vay vốn quan trọng của Ngân hàng Quân đội.

So với tình hình sở hữu liên kết giữa ngân hàng – doanh nghiệp thì tình trạng sở hữu chéo giữa các ngân hàng đặt ra những rủi ro thậm chí còn lớn hơn và mang tính hệ thống đáng lo ngại hơn. Bởi vì vấn đề thanh khoản và khả năng trả nợ của một ngân hàng có thể kéo theo những vấn đề tương tự ở rất nhiều các ngân hàng khác. Nhìn vào Sơ đồ , ngoại trừ phần sở hữu của các ngân hàng nước ngoài, sở hữu chéo giữa các ngân hàng trong nước không có bất kỳ một lý do chiến lược rõ ràng nào. Tuy nhiên, nhìn kỹ vào cấu trúc sở hữu và báo cáo tài chính của các ngân hàng thì có thể thấy việc sở hữu chéo là để tạo điều kiện cho vay theo quan hệ cũng như lách các giới hạn cho vay của NHNN.

(Click vào hình, click một lần nữa để xem hình với kích thước lớn)

Bởi vì công ty X sở hữu ngân hàng A mà ngân hàng A lại sở hữu ngân hàng B nên công ty X có thể vay được ở ngân hàng B thay vì vay trực tiếp ở ngân hàng A. Một hiện tượng mới nữa trong các năm gần đây là việc sử dụng ủy thác đầu tư của các ngân hang trong cơ cấu sở hữu chéo. Trên thị trường liên ngân hàng, các ngân hàng lớn là nguồn tài trợ thường xuyên cho các ngân hàng nhỏ hơn, đặc biệt là các ngân hàng nhỏ thuộc sở hữu của chính các ngân hàng lớn này. Các ngân hàng nhỏ hơn sử dụng vốn huy động được cho các công ty ủy thác đầu tư vay như là các quỹ đầu tư, các công ty quản lý quỹ đầu tư và các công ty chứng khoán. Đa số các công ty này lại thuộc sở hữu của các ngân hàng. Phần lớn nguồn vốn này được đưa vào thị trường bất động sản và thị trường chứng khoán, bao gồm cả các loại hình giao dịch phái sinh. Việc sụt giảm giá trên các thị trường này đã và đang tạo nên những khoản đầu tư thua lỗ đáng kể và những khoản nợ xấu có thể là rất lớn nhưng khó định lượng chính xác ở các ngân hàng. Bằng chứng rõ ràng về vấn đề này mới chỉ được thể hiện một cách tập trung trong một vài ngân hàng nhỏ.

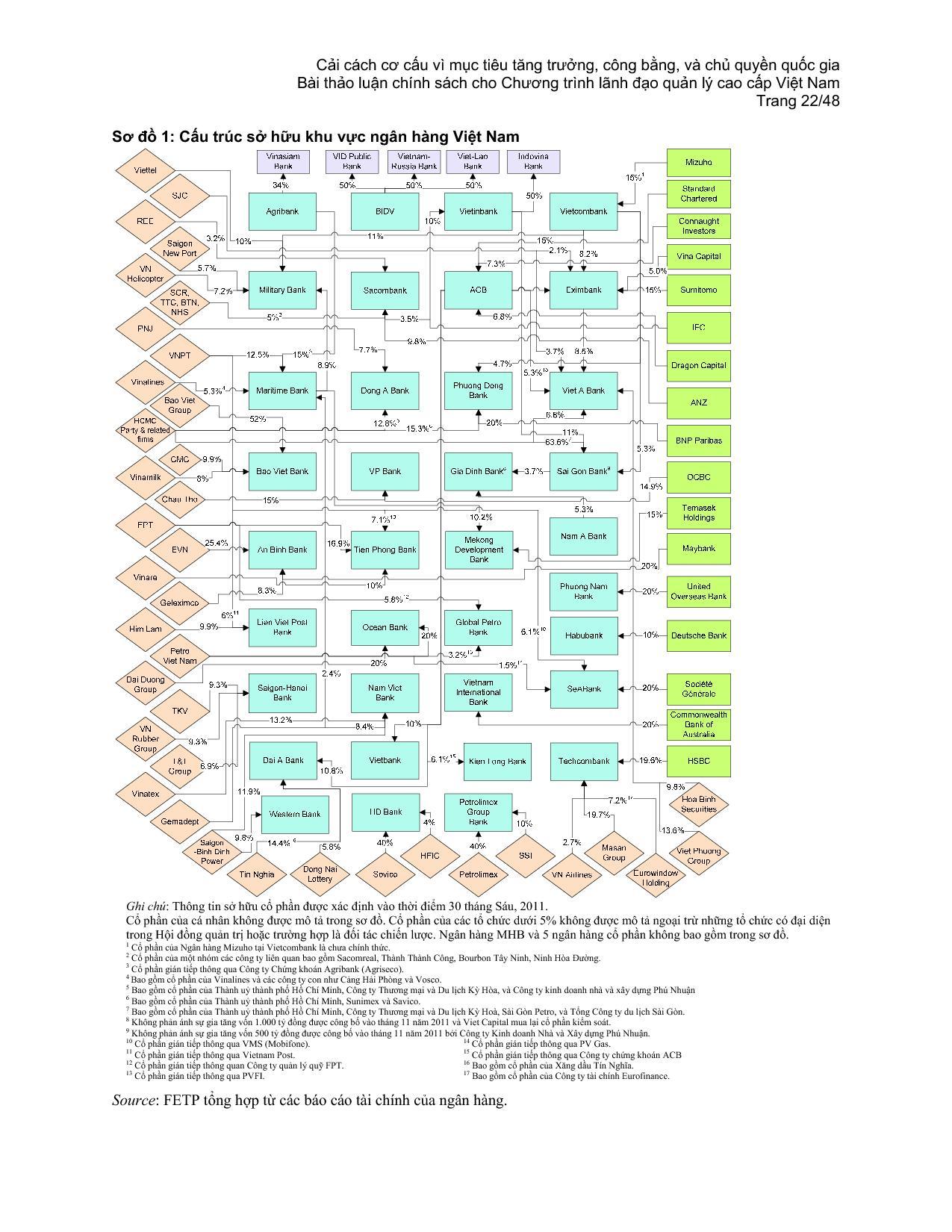

Như minh họa trong Sơ đồ , rất nhiều công ty lớn không nằm trong lĩnh vực tài chính, đặc biệt là các tập đoàn kinh tế nhà nước và các tập đoàn cổ phần, hiện đang đầu tư dài hạn như những nhà sáng lập hoặc nhà đầu tư chiến lược trong các NHTM cổ phần. Các ngân hàng cũng sở hữu cổ phần lẫn nhau. Sở hữu cổ phần đan chéo giữa các ngân hàng một phần là di sản của những cố gắng tái cấu trúc trước đây, nhưng quan trọng hơn, hiện tượng này phản ánh những quyết định kinh doanh chiến lược của họ. Sơ đồ này mới chỉ tính tới sở hữu trực tiếp giữa các ngân hàng và các tổ chức kinh tế. Bức tranh sẽ còn phức tạp hơn nhiều nếu đưa vào sở hữu gián tiếp thông qua công ty thứ ba và sở hữu chéo của cá nhân hay gia đình.

Ví dụ, Techcombank được sở hữu trực tiếp bởi Masan (19,7%), HSBC (19,6%), và Việt Nam Airlines (2,8%). Các quy định hiện hành ngăn cản ngân hàng cho chính các cổ đông của mình vay vốn. Tuy nhiên, các ngân hàng thường lách quy định này bằng cách cho công ty con thay vì cho công ty mẹ vay. Nhật Bản, Hàn Quốc, Thái Lan và In-đô-nê-xia đều đã gánh chịu những khó khăn kinh tế nặng nề do hệ quả của tình trạng sở hữu chéo giữa ngân hàng và doanh nghiệp. Vì cho vay theo quan hệ nên ngân hàng không đảm nhiệm tốt chức năng thẩm định và giám sát cẩn trọng các khoản vay của các công ty cổ phần này và hệ quả là nảy sinh rất nhiều khoản nợ xấu.

Công ty Chứng khoán ACB là một công ty con 100% của Ngân hàng Á Châu (ACB). Ngân hàng Quân đội (MB) sở hữu 62% Công ty Chứng khoán Thăng Long. Công ty Tài chính Dầu khí Việt Nam cũng sở hữu 3% của Techcombank, có nghĩa là Petro Việt Nam (PVN) cũng có cổ phần trong ngân hàng. Trên thực tế, theo thông tin công bố thì Ngân hàng An Bình đã cho vay hoặc đã mua trái phiếu của các công ty con thuộc tập đoàn điện lực Việt Nam (EVN). Công ty viễn thông Viettel cũng là tổ chức vay vốn quan trọng của Ngân hàng Quân đội.

So với tình hình sở hữu liên kết giữa ngân hàng – doanh nghiệp thì tình trạng sở hữu chéo giữa các ngân hàng đặt ra những rủi ro thậm chí còn lớn hơn và mang tính hệ thống đáng lo ngại hơn. Bởi vì vấn đề thanh khoản và khả năng trả nợ của một ngân hàng có thể kéo theo những vấn đề tương tự ở rất nhiều các ngân hàng khác. Nhìn vào Sơ đồ , ngoại trừ phần sở hữu của các ngân hàng nước ngoài, sở hữu chéo giữa các ngân hàng trong nước không có bất kỳ một lý do chiến lược rõ ràng nào. Tuy nhiên, nhìn kỹ vào cấu trúc sở hữu và báo cáo tài chính của các ngân hàng thì có thể thấy việc sở hữu chéo là để tạo điều kiện cho vay theo quan hệ cũng như lách các giới hạn cho vay của NHNN.

(Click vào hình, click một lần nữa để xem hình với kích thước lớn)

Bởi vì công ty X sở hữu ngân hàng A mà ngân hàng A lại sở hữu ngân hàng B nên công ty X có thể vay được ở ngân hàng B thay vì vay trực tiếp ở ngân hàng A. Một hiện tượng mới nữa trong các năm gần đây là việc sử dụng ủy thác đầu tư của các ngân hang trong cơ cấu sở hữu chéo. Trên thị trường liên ngân hàng, các ngân hàng lớn là nguồn tài trợ thường xuyên cho các ngân hàng nhỏ hơn, đặc biệt là các ngân hàng nhỏ thuộc sở hữu của chính các ngân hàng lớn này. Các ngân hàng nhỏ hơn sử dụng vốn huy động được cho các công ty ủy thác đầu tư vay như là các quỹ đầu tư, các công ty quản lý quỹ đầu tư và các công ty chứng khoán. Đa số các công ty này lại thuộc sở hữu của các ngân hàng. Phần lớn nguồn vốn này được đưa vào thị trường bất động sản và thị trường chứng khoán, bao gồm cả các loại hình giao dịch phái sinh. Việc sụt giảm giá trên các thị trường này đã và đang tạo nên những khoản đầu tư thua lỗ đáng kể và những khoản nợ xấu có thể là rất lớn nhưng khó định lượng chính xác ở các ngân hàng. Bằng chứng rõ ràng về vấn đề này mới chỉ được thể hiện một cách tập trung trong một vài ngân hàng nhỏ.

Vfpress/VELP