Thay vì để tiền “chết” ở tài khoản thanh toán và tiêu xài, nhiều người lựa chọn hình thức gửi tiết kiệm online để hưởng lãi suất cao hơn nhưng cũng dễ dàng tất toán bất kỳ lúc nào.

Ảnh minh họa |

Mọi khởi đầu để theo đuổi con đường làm giàu hay ít nhất là tự do tài chính đều phải bắt nguồn từ tiết kiệm. Chỉ khi tiết kiệm, bạn mới có đủ tiền để chi trả cho những trường hợp khẩn cấp và có khoản dư để đầu tư sinh lời, giúp tiền đẻ ra tiền.

Tích tiểu thành đại

Nắm bắt tầm quan trọng của tiết kiệm trong việc quản lý tài chính cá nhân, ngoài mở sổ tiết kiệm trực tiếp tại ngân hàng, hầu hết các nhà băng đều đua nhau ra mắt sản phẩm gửi tiết kiệm online cho người bận rộn. Thông qua E-Mobile Banking, Internet Banking, các ứng dụng cho phép khách hàng có thể mở sổ tiết kiệm bằng cách chuyển tiền từ tài khoản thanh toán sang tài khoản tiết kiệm. Thay vì cất tiền trong két sắt như thời “ông bà ta”, giờ đây người dùng có thể lựa chọn phương thức gửi tiết kiệm online chỉ với một chiếc điện thoại thông minh.

Bằng ứng dụng gửi tiền tiết kiệm trực tuyến cài đặt trên thiết bị di động, người dùng sẽ kiểm soát tài chính thông minh khi dễ dàng tra cứu tiền gửi gốc, tiền lãi để tính toán về các kế hoạch tiếp theo sao cho phù hợp.

Dịch vụ tiết kiệm online đã được các ngân hàng triển khai từ năm 2009. Tuy nhiên, phải đến khi bùng phát đại dịch COVID-19, hình thức tiết kiệm này mới thật sự “nở rộ” và thu hút sự quan tâm của đông đảo người dùng, vì thời điểm này các ngân hàng đồng loạt gia tăng lãi suất huy động cho loại hình tiền gửi online nhằm khuyến khích người dân giao dịch an toàn qua mạng, không tiếp xúc trực tiếp nhằm giảm thiểu tối đa nguy cơ lây nhiễm.

Bằng ứng dụng gửi tiền tiết kiệm trực tuyến cài đặt trên thiết bị di động, người dùng sẽ kiểm soát tài chính thông minh khi dễ dàng tra cứu tiền gửi gốc, tiền lãi để tính toán về các kế hoạch tiếp theo sao cho phù hợp.

Dịch vụ tiết kiệm online đã được các ngân hàng triển khai từ năm 2009. Tuy nhiên, phải đến khi bùng phát đại dịch COVID-19, hình thức tiết kiệm này mới thật sự “nở rộ” và thu hút sự quan tâm của đông đảo người dùng, vì thời điểm này các ngân hàng đồng loạt gia tăng lãi suất huy động cho loại hình tiền gửi online nhằm khuyến khích người dân giao dịch an toàn qua mạng, không tiếp xúc trực tiếp nhằm giảm thiểu tối đa nguy cơ lây nhiễm.

Nguồn: Tác giả tổng hợp |

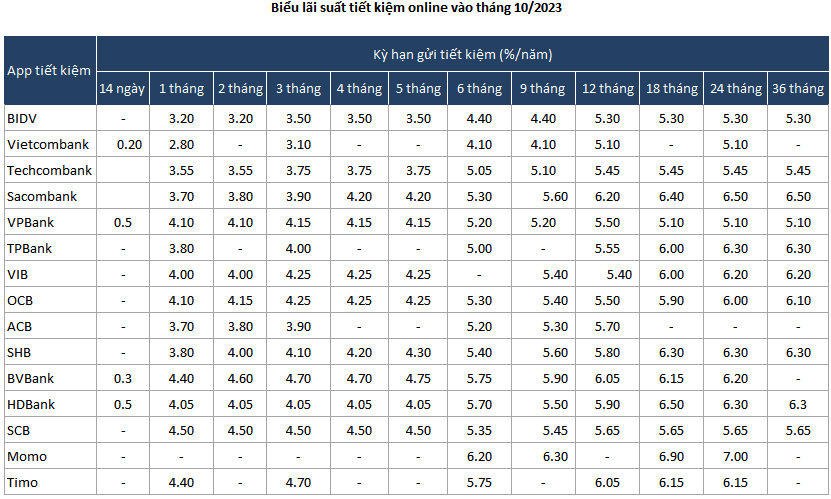

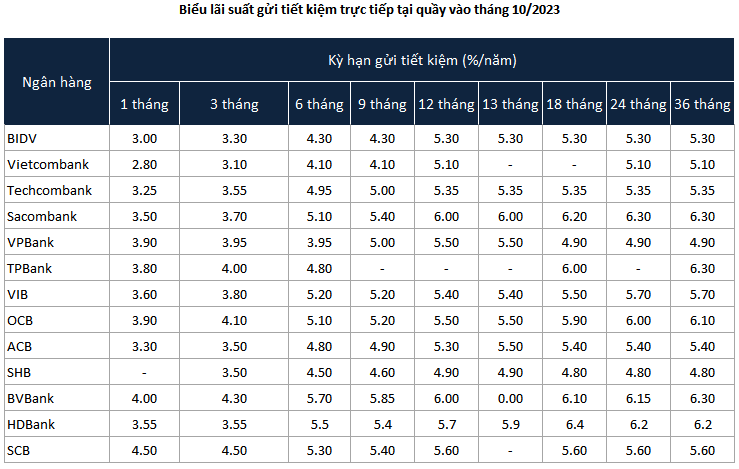

Theo đó, sản phẩm tiết kiệm online có ưu điểm nổi trội hơn với hình thức gửi trực tiếp tại quầy giao dịch ngân hàng là nhờ sự thuận tiện khi khách hàng có thể tất toán bất cứ thời gian nào khi có nhu cầu, kể cả ngày nghỉ, lễ tết, tiền sẽ được hoàn lại vào tài khoản thanh toán ngay tức thì. Khách hàng có thể truy cập hệ thống để kiểm tra xem tài khoản tiết kiệm đã được ghi nhận chưa và tra cứu tiền lãi mọi lúc mọi nơi.

Nguồn: Tác giả tổng hợp |

Bên cạnh tính năng thuận tiện, gửi tiết kiệm online thường có mức lãi suất cao hơn 0.2% - 1.5% so với hình thức gửi tiết kiệm tại quầy, do ngân hàng giảm được chi phí vận hành so với các phương thức giao dịch truyền thống. Số tiền gửi tối thiểu của tiết kiệm online được quy định ở hầu hết ngân hàng là 1 triệu đồng.

Ngoài các app tiết kiệm online do ngân hàng cung cấp, gửi tiết kiệm qua ứng dụng Momo, Timo, Savy, cũng ngày càng trở nên phổ biến với mức lãi suất cạnh tranh thu hút người dùng.

Chị Thanh Thảo (nhân viên văn phòng, 29 tuổi, ngụ TP.HCM) cho biết chị đã sử dụng dịch vụ tiết kiệm online của ngân hàng trong nhiều năm qua, ngay cả trước khi bùng phát dịch COVID-19. Hiện tại chị Thảo đang gửi tiết kiệm online tại 3 ngân hàng là Techcombank, Vietcombank và BVBank.

Nói về cơ duyên đến với tiết kiệm online, chị Thảo chia sẻ: “Do có tài khoản thanh toán và app ngân hàng số của những ngân hàng này đều có mục tiết kiệm online nên tôi đã quyết định chuyển tiền nhàn rỗi từ tài khoản thanh toán sang tiết kiệm online vì sự nhanh chóng, thuận tiện nhưng cũng được hưởng lãi suất cao hơn. Tuy có quan tâm đến lãi suất nhưng đối với tôi an toàn vẫn là trên hết nên tôi chỉ lựa chọn gửi tiết kiệm ở những ngân hàng lớn và có uy tín”.

Ảnh minh họa |

Gửi tiền online thế nào để an toàn?

Thời gian qua, một số trường hợp khách gửi tiền tiết kiệm truyền thống, dù đã nhận được sổ tiết kiệm, nhưng khi kiểm tra mới biết sổ bị giả mạo, tiền cũng không vào hệ thống ngân hàng. Trường hợp khác, một số cán bộ ngân hàng giả mạo hồ sơ để rút tiền từ sổ tiết kiệm của khách hàng một cách bất hợp pháp.

Còn đối với phương thức gửi tiết kiệm online, vì mọi thao tác mở/tất toán sổ tiết kiệm điện tử đều được thực hiện qua hệ thống app ngân hàng với 2 tầng mật khẩu (mật khẩu đăng nhập và mật khẩu OTP), đồng thời xác nhận sổ tiết kiệm chỉ được gửi tới email khách hàng đã đăng ký với ngân hàng. Do đó, thông tin sổ tiết kiệm online của khách hàng có tính bảo mật cao hơn so với tiết kiệm truyền thống.

Tuy nhiên, đi cùng với sự phát triển về công nghệ, tội phạm công nghệ cũng ngày càng tinh vi hơn. Chúng giăng bẫy hòng chiếm đoạt tiền thông qua việc đánh cắp thông tin tài khoản ngân hàng. Vì thế người dùng được khuyến cáo tuyệt đối không truy cập vào các đường dẫn (link) lạ và các chỉ dẫn khác với quy định của ngân hàng để hạn chế bị hacker tấn công.

Người dùng cũng tuyệt đối không nhờ người khác giao dịch hộ trên tài khoản tiết kiệm online, luôn thoát tài khoản sau mỗi lần sử dụng. Bên cạnh đó, nên đổi mật khẩu thường xuyên, cài đặt bảo mật nhiều lớp và kiểm tra số dư tài khoản, biến động tiền gốc...

Ảnh minh họa |

Bẫy tiết kiệm

Lãi suất càng cao, rủi ro càng lớn. Nguyên tắc này đúng với mọi sự đầu tư, kể cả gửi tiết kiệm. Nhiều người biết nhưng vẫn bị lãi suất và lợi nhuận cao che mờ lý trí, kết quả là bị mất sạch vốn.

Đầu năm ngoái, anh L. được chính người bạn làm ở một công ty tài chính chào mời “gửi tiền linh hoạt” qua app với lãi suất kỳ hạn ngắn - 7.4%/tuần. Anh L. cũng đã gửi thử, trải nghiệm và tất toán thành công, số tiền gốc và lãi đều nhận được rất nhanh chóng nên anh yên tâm tiếp tục gửi tiết kiệm. “Tôi xác định chỉ gửi kỳ hạn ngắn là 1 tuần để có thể tất toán tiền nhanh chóng, phòng ngừa sự kiện bất ngờ xảy ra và hơn hết là công ty tài chính này cũng nằm trong hệ sinh thái của một tập đoàn nổi tiếng nên tôi mới tin tưởng, chứ những công ty 'lấc cấc' (ý chỉ những công ty ít tên tuổi, không minh bạch) cũng không dại gì đầu tư” - anh L. cho hay.

Tuy nhiên “người tính không bằng trời tính”, từ tháng 11/2022 đến nay, toàn bộ số tiền 200 triệu đồng anh L. chuyển khoản vào app để hưởng lãi suất 1 tuần đã không thể rút được. Thay vào đó, anh L. chỉ nhận được những lời hứa hẹn từ công ty tài chính này mà tiền thì vẫn không thấy đâu.

Không chỉ mình anh L., nhiều người đã lọt vào một “ma trận tiết kiệm” với nhiều hình thức khác nhau. Những khách hàng như anh L. rất dễ nhầm tưởng mình vẫn đang gửi tiết kiệm do các mỹ từ đánh tráo khái niệm được đặt tên cho sản phẩm như “tiết kiệm linh hoạt”, “tiết kiệm kết hợp đầu tư” với lãi suất cao. Song, đằng sau ma trận về tên gọi là các sản phẩm tài chính: trái phiếu doanh nghiệp, hợp tác đầu tư, chứng chỉ quỹ, ủy thác đầu tư, đầu tư kết hợp bảo hiểm...

Từ câu chuyện trên, bài học rút ra là bạn cần suy nghĩ thấu đáo và lựa chọn các app tiết kiệm online trực thuộc sự quản lý của các ngân hàng lớn, có uy tín để không bị sập bẫy lừa đảo. Nên nhớ rằng, gửi tiết kiệm bản chất giản đơn vốn có là một kênh đầu tư an toàn, rủi ro thấp và hiệu quả nhất cho những người không chịu được “sức nóng” từ thị trường tiền tệ. Đây cũng là kênh mang lại cho bạn nguồn thu nhập thụ động, giúp khoản tiền nhàn rỗi của bạn vẫn luôn tăng trưởng đều.

Đầu năm ngoái, anh L. được chính người bạn làm ở một công ty tài chính chào mời “gửi tiền linh hoạt” qua app với lãi suất kỳ hạn ngắn - 7.4%/tuần. Anh L. cũng đã gửi thử, trải nghiệm và tất toán thành công, số tiền gốc và lãi đều nhận được rất nhanh chóng nên anh yên tâm tiếp tục gửi tiết kiệm. “Tôi xác định chỉ gửi kỳ hạn ngắn là 1 tuần để có thể tất toán tiền nhanh chóng, phòng ngừa sự kiện bất ngờ xảy ra và hơn hết là công ty tài chính này cũng nằm trong hệ sinh thái của một tập đoàn nổi tiếng nên tôi mới tin tưởng, chứ những công ty 'lấc cấc' (ý chỉ những công ty ít tên tuổi, không minh bạch) cũng không dại gì đầu tư” - anh L. cho hay.

Tuy nhiên “người tính không bằng trời tính”, từ tháng 11/2022 đến nay, toàn bộ số tiền 200 triệu đồng anh L. chuyển khoản vào app để hưởng lãi suất 1 tuần đã không thể rút được. Thay vào đó, anh L. chỉ nhận được những lời hứa hẹn từ công ty tài chính này mà tiền thì vẫn không thấy đâu.

Không chỉ mình anh L., nhiều người đã lọt vào một “ma trận tiết kiệm” với nhiều hình thức khác nhau. Những khách hàng như anh L. rất dễ nhầm tưởng mình vẫn đang gửi tiết kiệm do các mỹ từ đánh tráo khái niệm được đặt tên cho sản phẩm như “tiết kiệm linh hoạt”, “tiết kiệm kết hợp đầu tư” với lãi suất cao. Song, đằng sau ma trận về tên gọi là các sản phẩm tài chính: trái phiếu doanh nghiệp, hợp tác đầu tư, chứng chỉ quỹ, ủy thác đầu tư, đầu tư kết hợp bảo hiểm...

Từ câu chuyện trên, bài học rút ra là bạn cần suy nghĩ thấu đáo và lựa chọn các app tiết kiệm online trực thuộc sự quản lý của các ngân hàng lớn, có uy tín để không bị sập bẫy lừa đảo. Nên nhớ rằng, gửi tiết kiệm bản chất giản đơn vốn có là một kênh đầu tư an toàn, rủi ro thấp và hiệu quả nhất cho những người không chịu được “sức nóng” từ thị trường tiền tệ. Đây cũng là kênh mang lại cho bạn nguồn thu nhập thụ động, giúp khoản tiền nhàn rỗi của bạn vẫn luôn tăng trưởng đều.